「インプラントや歯列矯正をしたいけど、費用が高くて一括では払えない……。」

そんな方にとって心強い選択肢がデンタルローンです。

最近では、矯正歯科や審美治療を受ける患者の多くが、治療費を分割で支払えるこのローン制度を活用しています。

- 「歯の治療をしたいけど支払いが不安」

- 「そもそもデンタルローンって何?」

- 「どこで申し込めるの?」

- 「審査は厳しい?金利は?」

こんな疑問や不安を抱える方も多いですよね。

この記事では、デンタルローンの仕組み・メリット・デメリット・審査のポイント・医療費控除との関係まで、分かりやすくご紹介します。

デンタルローンとは?

デンタルローンとは、インプラントや歯列矯正などの高額な歯科治療費を、分割払いで無理なく支払えるようにする専用のローンです。

医療ローンの一種であり、治療費の一部または全額を金融機関が一時的に立て替え、患者さんはその金額を月々分割で返済していく仕組みです。

現金一括での支払いが難しい場合や、クレジットカードのリボ払いやキャッシングでは金利負担が心配な場合に、金利が比較的低く設定されているデンタルローンは心強い選択肢となります。

- 高額な矯正治療やインプラント治療を検討している方

- 今すぐ治療を始めたいが、手元にまとまった資金がない方

- クレジットカードの金利やリボ払いの負担を避けたい方

- 月々の支払いをできるだけ一定にしたい方

歯科医院によっては、金融機関と提携してその場で申し込める「提携デンタルローン」や、医院独自の「院内ローン」を用意しているところもあります。

治療内容に応じた利用条件や審査基準がありますが、学生や主婦、フリーランスの方でも利用できるケースが増えています。

患者さんのライフスタイルや希望に合わせて柔軟な選択が可能です。

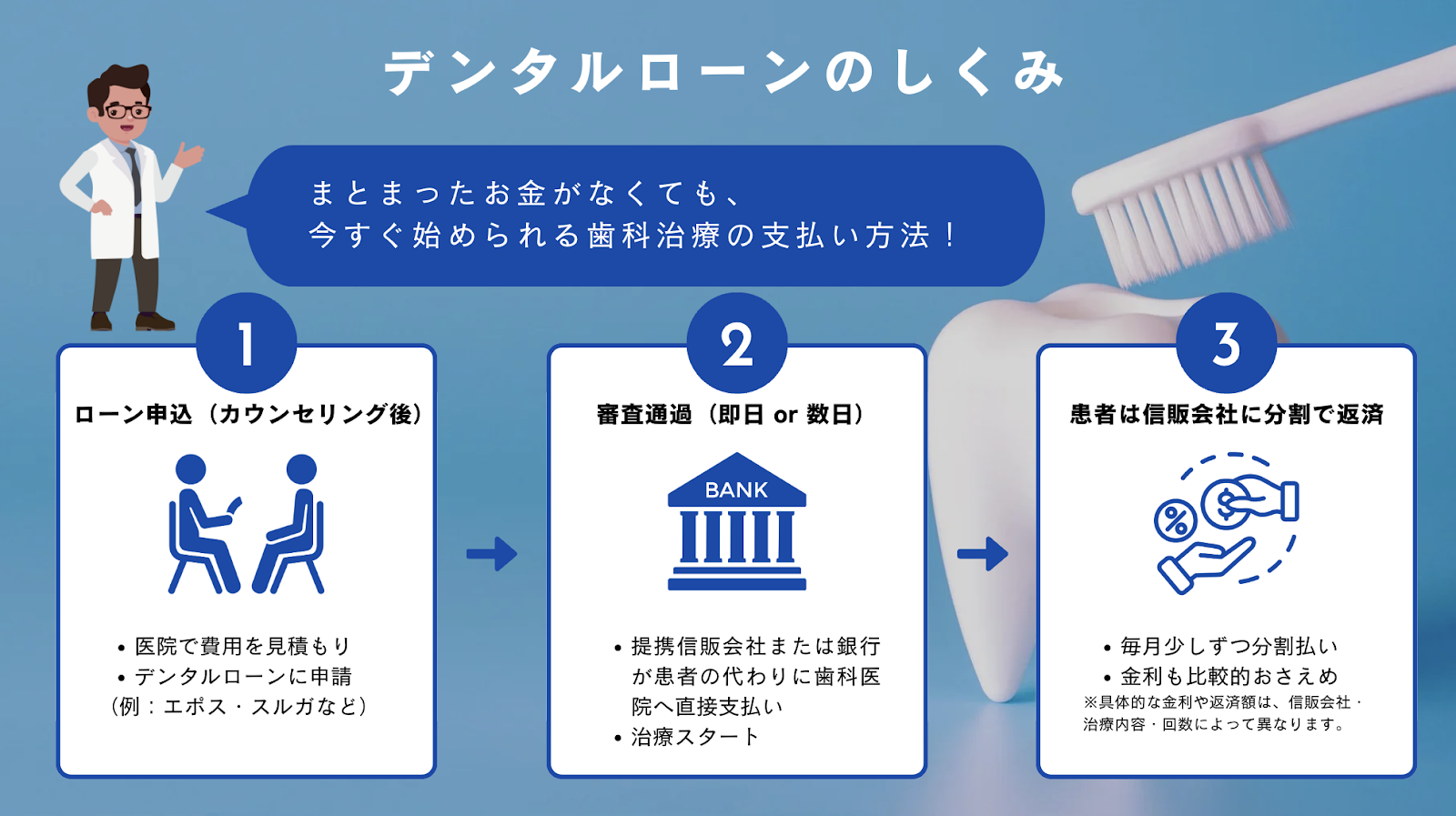

デンタルローンの基本的な仕組み

デンタルローンは、歯科治療の費用を金融機関が立て替え、患者さんが毎月分割で返済していく仕組みです。

ローン契約が成立すると、治療費は直接歯科医院へ支払われ、患者さんは後日、契約したスケジュールに沿って金融機関に返済していきます。

ローンの仕組みは大きく以下の流れで進みます。

治療内容の相談・費用の見積もり

まず歯科医院で治療内容を決め、かかる費用の見積もりをもらいます。

ローン申し込みは、この見積もりがあってはじめて進められます。

ローンの申し込み・審査

提携しているローン会社(例:エポス、スルガ銀行、アプラスなど)に申し込み、審査を受けます。

ローン会社の審査の特徴例

- アプラス

翌日には結果が出ることが多く、スムーズに進みやすいのが特徴。 - エポス

最短30分で審査結果がわかり、スピード重視の方におすすめ。 - スルガ銀行

1週間ほどかかることもありますが、職場確認が必要になるケースも。

多くの場合、スマートフォンから専用ページにアクセスして、簡単に申し込みが可能です。

審査通過後に契約・治療スタート

審査に通過すれば、契約書を交わし、ローン契約が完了。

その後すぐに治療を始めることができます。

毎月決まった金額を分割返済

契約時に決めた回数(12回・36回・84回など)に分けて、毎月指定口座から自動引き落としで返済します。

【デンタルローンと代表的な支払い方法との違い】

歯科治療費の支払いには、デンタルローンのほかにもクレジットカード払いや現金一括払い、クレカの分割・リボ払いなどさまざまな方法があります。

それぞれの特徴と違いを見てみましょう。

| 支払い方法 | 特徴 | 金利 | 審査の有無 |

|---|---|---|---|

| デンタルローン | 提携ローン会社が治療費を立替、分割で返済 | 3~9%が相場 | あり (簡単な収入審査など) |

| クレジットカード分割 | カード会社により分割、手数料が高め | 10~18% | なし (利用枠内で可能) |

| 現金一括払い | その場で全額支払い | なし | なし |

【ミライデンタルの特徴】

ミライデンタルクリニックでは、患者さま一人ひとりの状況に応じて、無理なく治療を受けられるよう柔軟な支払い方法をご用意しています。

- エポスによるデンタルローン(即日審査・学生もOK)

- クレジットカード分割払い

どの方法も、現金不要で治療をスタートできる点が魅力です。

デンタルローンやクレジットカードの審査が難しい場合でも、個別対応が可能なケースがあります。

「与信が通らないかもしれない」「他の支払い方法を相談したい」など、不安なことがあれば担当カウンセラーまでお気軽にご相談ください。

費用面の不安をできる限り減らし、納得して治療にのぞんでいただけるようサポートいたします。

不明な点は、ミライデンタルクリニックへお気軽にお問い合わせください。

利用できる治療内容(矯正・インプラントなど)・費用目安

デンタルローンは、保険適用外の自由診療に使われることが一般的です。

以下のような高額治療に対応しています。

| 治療内容 | 内容の例 | 費用の目安 |

|---|---|---|

| 歯列矯正 | ワイヤー矯正・マウスピース矯正(全体・部分) | 30〜120万円 |

| インプラント | 埋入・人工歯の装着 | 30〜50万円 ※1本あたり |

| セラミック治療 | セラミッククラウン・インレー | 5〜15万円 ※1本あたり |

| 審美治療 | ホワイトニング・ラミネートベニアなど | 3〜11万円 |

| 入れ歯・ブリッジ | 自費の高性能義歯やブリッジ | 10〜80万円 |

【注意点】

- 保険適用の治療には基本的に使えません(例:虫歯治療、保険の入れ歯)。

- ホワイトニングやラミネートベニアなどの審美目的治療は、ローン会社によって対応が分かれます。

- 提携していない歯科医院では利用できないこともあるため、事前に確認が必要です。

ミライデンタルクリニックでは、矯正・インプラント・審美治療にデンタルローンの利用が可能です。

月々の返済額を抑えながら、納得のいく治療を始められます。

気になる方は、ミライデンタルクリニックまでお気軽にご相談ください。

クレジットカード払い・院内分割との違い

デンタルローンは、治療費を分割で支払うという点では、クレジットカードの分割払いや、医院が独自に提供する「院内分割」と似ています。

しかし、仕組みや負担、審査条件には大きな違いがあります。

| 項目 | デンタルローン | クレジットカード分割 | 院内分割 |

|---|---|---|---|

| 審査 | 審査あり(信販会社による) | クレジットカード会社の与信枠を使用 | 原則なし(医院の判断) |

| 対象治療 | 自由診療(矯正・インプラントなど) | 医院がカード決済対応している治療のみ | 医院が対象と認めた治療 |

| 金利・手数料 | 3〜8%程度(信販会社による) | 10〜18%程度(カード会社による) | 原則なし 医院によって異なる(手数料無料も) |

| 支払い期間 | 最長84回払いまで対応 | 2〜24回程度(カードによって異なる) | 医院の設定による(最大12回程度が多い) |

| 特徴 | 信販会社が治療費を立替 月々口座引き落とし | 限度枠の範囲内で即時利用可能 | 柔軟な対応が可能 医院と直接相談できる |

| 家族名義での申し込み | 可(条件あり) | 原則不可 | 原則不可 |

自分に合った支払い方法を選ぶことが、治療を長く・無理なく続けるポイントです。

どの方法が適しているかは、治療内容やライフスタイルによって異なるため、無料カウンセリング時にお気軽にご相談ください。

- デンタルローン

エポスカード提携。即日審査で大学生でも通過実績あり。クレカリボ払いより低金利。 - クレジットカード

VISA・Masterなど各種対応(分割やリボ可)。

デンタルローンの審査とは?

デンタルローンを利用するには、信販会社による審査を通過する必要があります。

「審査って厳しいの?」「学生や主婦でも通る?」と不安に感じる方も多いですが、安定した収入があるかどうかが大きなポイントです。

ここでは、デンタルローンの審査の流れや通りやすい条件、必要書類や在籍確認の有無について、具体的に解説していきます。

審査基準と通りやすい条件

デンタルローンの審査では、主に以下のようなポイントがチェックされます。

- 年齢

18歳以上(※信販会社によっては20歳以上) - 収入の有無と安定性

正社員だけでなく、パート・アルバイトでも安定収入があれば対象となることが多い - 勤続年数や職業

勤続年数が長いほど評価されやすい傾向あり - 信用情報

過去のローンやクレジットの返済状況に遅延がないか - 他社借入の状況

すでに多額の借入があると不利になることも

特に重視されるのは「安定収入があるかどうか」。

これは、正社員に限らず、パート・派遣社員・アルバイトでも毎月の収入が継続してあることが証明できれば、通過できるケースも少なくありません。

また、学生でもアルバイトをして収入がある場合は審査に通る可能性があります。

ただし、学生ローンNGの会社もあるため、申込前に条件を確認しておくことが大切です。

主婦・大学生・フリーターでも組める?

デンタルローンは「本人に安定した収入があるか」が重要な審査ポイントです。

そのため、以下のような方でも、条件を満たせば審査に通る可能性があります。

- 【主婦の場合】

-

パートや在宅ワークで収入がある場合は申込可能です。

無収入の専業主婦の場合は、名義を配偶者にすることで申し込むケースが一般的です(=配偶者の収入で審査)。

- 【大学生の場合】

-

アルバイト収入があり、一定の勤続がある場合は通過することもあります。

特に、エポスなど一部の信販会社では、大学生でも通る実績があるため、若い方の矯正にも利用されています。

一方で、未成年(18歳未満)は親権者名義での申込が必要です。

- 【フリーターの場合】

-

月ごとの収入が一定していれば問題ありません。

勤続期間が短すぎる場合や、収入が極端に少ない場合は不利になる可能性があります。

しかし、「学生ローンNG」の会社とは違い、比較的柔軟な審査を行う金融機関もあります。

在籍確認や必要書類の有無

デンタルローンの申し込みには、本人確認書類や収入に関する証明書類など、いくつかの提出書類が必要です。

また、審査の一環として「在籍確認」が行われることもありますが、信販会社によって対応が異なります。

- 【一般的に必要とされる書類】

-

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 収入証明書類(源泉徴収票、給与明細、確定申告書の控えなど)

※審査金額が一定以上の場合に限られることもあります。 - 診療内容・治療費がわかる書類(見積書や治療計画書など)

- 【在籍確認の有無について】

-

一部の金融機関(例:スルガ銀行など)では、職場に在籍確認の電話が入ることがあります。

一方で、エポスやアプラスなど信販系のデンタルローンでは、在籍確認なしで即日審査が完了する場合もあります。

同じ「デンタルローン」でも、銀行系か信販会社系かによって必要書類や審査プロセスに差があります。

不安な方は、医院提携ローンの特徴を事前に確認しておくと安心です。

デンタルローンの金利と返済について

デンタルローンは、高額になりがちな歯科治療費を月々に分割して支払える便利な仕組みです。

ただし、借入には金利(利息)が発生するため、返済額や期間をしっかり把握しておくことが大切です。

金利相場と返済シミュレーション(例)

デンタルローンの金利は、信販会社や金融機関によって異なりますが、一般的に年利3.0%〜8.8%程度です。

クレジットカードの分割払いやリボ払い(年利10〜18%)に比べて低金利で設定されていることが多く、治療費を抑えやすい点がメリットです。

ミライデンタルクリニックが提携しているデンタルローンを例にみてみましょう。

【例:ミライデンタルで利用できる提携ローン】

| 提携先 | 実質年率 | 特徴 |

|---|---|---|

| エポスカード | 年利5.0%〜6.8% | 即日審査・学生やパートでも通る例あり |

| スルガ銀行 | 年利2.5%〜4.5% | 低金利・審査に1週間程度、職場確認あり |

【返済シミュレーション例】

- ◾️治療費50万円/24回払い(2年)

-

- エポス

月々 約22,000円/総支払額 約528,000円(年利5.5%想定) - スルガ銀行

月々 約21,300円/総支払額 約511,200円(年利2.5%想定)

- エポス

- ◾️治療費100万円/60回払い(5年)

-

- エポス

月々 約19,300円/総支払額 約1,158,000円(年利6.8%想定) - スルガ銀行

月々 約18,000円/総支払額 約1,080,000円(年利3.0%想定)

- エポス

スルガ銀行は低金利で返済総額を抑えやすい一方で、審査に時間がかかる・職場への在籍確認があるなどのハードルがあります。

一方、エポスはスピード審査で即日対応可・大学生や主婦でも柔軟に通る可能性があるのが特長です。ご自身の状況やスケジュールに合わせて、最適なローンを選びましょう。

ボーナス併用・84回払いなど柔軟な返済プラン

デンタルローンは、月々の支払額を調整しやすい柔軟な返済プランが魅力です。

高額な矯正治療やインプラント治療でも、無理なく支払えるよう設計できるため、生活への負担を抑えることができます。

【代表的な返済方法】

- ボーナス併用払い

毎月の返済に加えて、年2回のボーナス月に多めの金額を加算。

月々の支払いを抑えつつ、返済期間を短縮したい方におすすめです。 - 長期分割(最長84回)

返済回数を最大84回(7年)まで設定可能。

月々の支払額を1万円以下に抑えることもできます。

治療費が100万円を超えるようなケースでも、家計に無理なく治療が可能です。

支払開始月の繰り下げ(スキップ)が可能な場合もあります。

ミライデンタルでは、ご自身のライフスタイルや収入状況に合わせて、最適なプランをシミュレーションできます。まずは無料相談をご利用ください。

ご希望に合わせたプランをご提案いたします。

無利子ローンやキャンペーン情報

デンタルローンには金利がかかるのが一般的ですが、歯科医院によっては、患者さんの経済的な負担を軽減するために「無利子ローン」や「分割手数料無料キャンペーン」を用意していることがあります。

たとえば、

- 12回払いまで金利0円

- ボーナス併用で月々の負担を軽減

- 一定期間限定の無利子キャンペーン

など、医院独自の条件が設定されている場合があります。

また、院内分割制度を導入している医院では、信販会社を介さずに金利なしで分割払いが可能なこともあります。

このような制度は、患者さまとの信頼関係を重視した医院ならではの取り組みといえるでしょう。

ただし、利用には条件がある場合もあるため、治療を検討する際は、カウンセリング時に支払い方法についても確認しておくことが大切です。

デンタルローンのメリットとデメリット

デンタルローンは、高額になりやすい矯正やインプラントなどの治療費を月々に分割して支払える便利な制度ですが、その一方で注意しておきたいポイントもあります。

ここでは、実際に検討するうえで知っておきたい「メリット」と「デメリット」の両面を解説します。

| メリット | デメリット |

|---|---|

| 資金がなくても、すぐに治療を始められる カードローンやリボ払いより低金利 月々の支払いが計画しやすい 医療費控除の対象になる場合も 歯科医院でそのまま申し込みができる | 利息あり。総支払額は高くなる 審査あり。誰でも利用できるわけではない 返済期間中は家計に固定負担が生じる 追加治療費がローンに含まれない場合がある 提携していない医院では利用できない |

詳しくみていきましょう。

デンタルローンのメリット

デンタルローンは「お金が貯まるまで待つ」ことなく、自分に合った治療を今すぐ始められる手段のひとつです。

特に矯正やインプラントなどの自由診療は高額になりがちですが、ローンをうまく活用する

ことで、負担を軽減しながら理想の歯並びや口元を目指すことができます。

【資金がなくても、すぐに治療を始められる】

治療費が高額な場合で、手元にまとまった現金がなくてもスタートできるのが最大の魅力です。

「若いうちに矯正したい」「今が治療のタイミングだけど予算が足りない」といったケースでも、無理なく治療を始めることができます。

【カードローンやリボ払いより低金利】

一般的に、デンタルローンの金利は3〜8%前後。

カードローン(年10〜18%前後)やクレジットカードのリボ払いよりも大幅に低金利なため、トータルの支払い額を抑えやすいのが特長です。

【月々の支払いが計画しやすい】

分割回数は最長84回まで選べるなど、ライフスタイルに合わせた支払いが可能です。

「月5,000円〜1万円以内で抑えたい」など、生活費に無理なく組み込める返済計画を立てやすい点も安心です。

【医療費控除の対象になる場合も】

年間10万円以上の医療費がかかった場合、デンタルローンで支払った費用も医療費控除の対象になることがあります。

【歯科医院でそのまま申し込みができる】

提携している歯科医院であれば、診察後にその場で申し込み可能。わざわざ銀行や信販会社に出向く必要がないため、忙しい方にも便利です。

ミライデンタルクリニックでも提携しているデンタルローンがあります。

詳細を知りたい方はお気軽にご相談ください。

デンタルローンのデメリット

デンタルローンは、治療費の負担を軽減しながら希望の歯科治療を受けられる便利な制度ですが、いくつかのデメリットや注意点もあります。

申し込みの前に、以下のポイントをしっかり確認しておくことが大切です。

【利息がかかるため、総支払額は高くなる】

ローンである以上、利息(=金利)が発生します。

たとえ月々の支払いが少額でも、返済期間が長くなるほど、結果的に支払総額が大きくなる可能性があります。

たとえば、100万円を84回払い(7年)にすると、金利や条件によっては10万~15万円程度の利息が上乗せされることも。頭に入れておきましょう。

【審査があるため、誰でも利用できるわけではない】

デンタルローンには審査があり、本人に収入がない方(専業主婦や学生など)は、連帯保証人が必要になるケースもあります。

審査内容には、過去のローン履歴や現在の収入、勤務先の安定性などが含まれます。

【返済期間中は、家計に固定負担が生じる】

一度契約すると、毎月の返済額が一定期間発生するため、転職・育休・出産などライフスタイルの変化に影響を受ける可能性があります。

「数年間支払いが続くこと」を見越して、家計と相談しながら治療の計画を立てましょう。

【追加治療費がローンに含まれない場合がある】

デンタルローンで契約できるのは、初回に提示された治療費のみが基本です。

矯正中の再診料や器具の再作成費用などが発生した場合、別途現金やカードでの支払いが必要となることもあります。

トータルフィー制度(治療完了までの総額制)を採用している歯科医院もあります。

また、ミライデンタルクリニックでは、治療費の他に掛かるのは1回5,500円の調整費だけなので、こうした「後から追加費用が発生する不安」も抑えられます。

【提携していない医院では利用できない】

一部のデンタルローンは、特定の信販会社と提携している歯科医院でのみ利用可能です。

そのため、「気に入った医院があるのにローンが使えない」といったケースもあり得ます。

ミライデンタルクリニックでは、エポス・スルガ銀行・アプラスと提携し、幅広いローンプランに対応しています。

向いている人・向いていない人

デンタルローンはとても便利な支払い方法ですが、すべての人にとってベストとは限りません。

ライフスタイルや収入状況、治療への考え方によって、向き・不向きがあります。

以下を参考に、自分に合った方法かどうかを判断してみましょう。

【デンタルローンが向いている人】

- すぐに治療を始めたいが、まとまった資金が手元にない人

「お金がたまってから」と待つ必要がなく、早めに治療スタートが可能です。 - 収入はあるが、家計に急な大きな出費を避けたい人

毎月一定額の支払いで、家計を安定させながら治療ができます。 - 歯科治療を確実に完了させたい人

分割支払いによって、途中で金銭的な理由で治療をやめずに済むという安心感があります。 - クレジットカードやカードローンよりも金利を抑えたい人

デンタルローンのほうが、通常金利は低く設定されています。

【デンタルローンが向いていない人】

- 収入が安定していない人(学生・無職・フリーターなど)

審査に通りにくく、連帯保証人が必要になる場合もあります。 - 長期のローン契約に心理的な負担を感じる人

「月々の支払いが数年続くのはストレス」という方には不向きです。 - 利息を払うことに抵抗がある人

たとえ少額でも利息が発生するため、できる限り出費を抑えたい方は現金や院内分割のほうが合っているかもしれません。

ミライデンタルクリニックでは、学生でも使える信販ローン(エポスなど)もご用意しています。

「自分はどの方法がベストなのか分からない」という方は、無料カウンセリングでお気軽にご相談ください。

最適なお支払いプランを提案いたします。

医療費控除は使える?

高額になりがちな歯科治療費ですが、条件を満たせば「医療費控除」を受けることができ、支払った治療費の一部が翌年の所得税や住民税の軽減につながります。

特にデンタルローンを利用した場合、「ローンでも控除は使えるの?」と疑問を持つ方も少なくありません。

実は、立て替え払いであっても、医療費控除の対象になるケースは多くあります。

ここでは、医療費控除の基本から、申請方法、対象になる治療・対象外となる治療まで、わかりやすく解説します。

賢く活用して、少しでも治療費の負担を軽減しましょう。

デンタルローンと医療費控除の関係

デンタルローンを利用して歯科治療を受けた場合でも、実際に支払った治療費分は医療費控除の対象になります。

ポイントは、ローン契約を結んだ年に立て替え払いが実行された治療費について、控除の対象として申告できることです。

ただし、ローンの利息や手数料は医療費控除の対象外です。控除できるのは、治療のためにかかった純粋な医療費のみであることに注意しましょう。

なお、確定申告の際は、ローンの契約書や支払い明細書などを保管しておくことが大切です。領収書の代わりになる書類として、ローン会社から発行される「立て替え払い証明書」などを使います。

e-Taxでの申請方法と注意点

医療費控除を受けるためには、確定申告が必要です。

e-Tax(国税庁のオンライン申告システム)を利用すれば、スマートフォンやパソコンから申請できます。

申請の基本的な流れは以下の通りです。

支払日・医療機関名・支払額を記載します。

デンタルローン利用の場合は「支払先:歯科医院、支払方法:ローン(立て替え払い)」と記載しておくとスムーズです。

勤務先からの源泉徴収票、ローン契約書の写しなどを手元に揃えます。

マイナンバーカードまたはID・パスワード方式でログインし、控除内容を入力して提出します。

詳しくは「e-Tax」公式サイトをご確認ください。

- 利息や手数料は対象外になります。

- 家族分の医療費も一括で申請する場合は、生計を一にしていることが条件です。

- 自費診療でも、「治療目的」と認められた場合のみ控除対象となります。

控除対象になる治療・ならない治療

医療費控除の対象になるのは、あくまで治療を目的とした歯科医療です。

見た目を良くするだけの施術や、美容目的のものは対象外とされています。

| 判定 | 治療内容 | 控除対象 |

|---|---|---|

| インプラント 虫歯・歯周病の治療 | 対象 | |

| 咬み合わせの改善を目的とした矯正治療 | 対象 | |

| 子どもの発育上必要とされた矯正 | 対象(医師の診断書があると安心) | |

| ホワイトニング 美容目的の矯正 | 対象外 |

また、通院にかかった交通費(電車・バスなどの公共交通機関)も対象です。

子どもの治療で付き添いが必要な場合は、付き添い者の交通費も控除の対象になります(ただし、自家用車のガソリン代・駐車場代は対象外)。

必要に応じて、申告前に国税庁の公式サイトや税理士・歯科医院への確認を行うと安心です。

デンタルローンでよくある質問(FAQ)

デンタルローンの利用を検討する際、多くの方が不安に思うのが「もし審査に落ちたら?」「途中で返済方法を変えられる?」といった実務的なポイントです。

ここでは、患者さまからよくある質問をQ&A形式で解説します。

契約前に疑問を解消し、自分に合ったローン活用ができるようにしましょう。

まとめ:デンタルローンを賢く活用して無理なく歯科治療を

デンタルローンは、高額になりがちな歯科治療を分割で支払える便利な制度です。

審査や金利など注意点はあるものの、「今すぐに治療を始めたい」「まとまった資金はないけど、見た目や噛み合わせを整えたい」と考える方にとって、選択肢のひとつとしておすすめです。

多くの歯科医院では、エポスカードを活用した即日審査ローンや、金利なしの院内ローン(デポジット+分割)など、柔軟な支払いプランが整っています。

デンタルローンを活用して、支払いに無理なく歯の治療を受けましょう!

- 月々の支払いを抑えながら無理なく治療を進めたい方

- クレジットカードよりも金利を抑えたい方

- 学生や主婦で、審査が不安な方

そんな方は、ぜひ無料カウンセリングでお気軽にご相談ください。

あなたのライフスタイルに合った無理のない治療プランをご提案します。